Вопрос «где жить?» неизбежно встает перед иностранцем, приезжающим в Россию для работы или учебы. Далеко не у всех есть средства на покупку жилья, а аренда квартиры в крупных городах «съедает» значительную часть зарплаты, не оставляя шанса отложить деньги на покупку собственной жилплощади в будущем. В такой ситуации ипотека с небольшим ежемесячным платежом кажется более привлекательной. Но доступна ли в РФ ипотека для иностранных граждан? Разберемся в статье.

Выдают ли российские банки ипотеку иностранцам?

Ипотечное кредитование в нашей стране регулируется законом N 102-ФЗ «Об ипотеке». В этом законе нет никаких ограничений, запрещающих иностранцам брать кредит под залог недвижимости. Но, в конечном счете, именно банки решают, кому и на каких условиях они готовы оказывать финансовые услуги. Поэтому:

а) ипотеку гражданам других стран выдают не все финансовые организации;

б) требования к ним предъявляются более жесткие, чем к россиянам.

Тяжелее всего приходится иностранцам из дальнего зарубежья — им отказывают чаще всего. Гражданам стран СНГ финансово-кредитные организации доверяют больше.

Требования к иностранному заемщику

Те банки, что готовы кредитовать иностранцев, следят за соблюдением нескольких условий:

- возраст на момент получения кредита 21 год, а на момент погашения – не более 65 лет;

- постоянный официальный доход, при этом сумма ежемесячного платежа не должна превышать 40% от доходов семьи;

- легальное пребывание в РФ (виза, РВП/ВНЖ, миграционная карта и т.д.);

- стаж на нынешнем месте работы от 6 месяцев;

- наличие первоначального взноса от 10%;

- положительная кредитная история.

Последний пункт выглядит парадоксально, ведь предложения по потребительским кредитам для иностранцев в РФ очень мало. Тем не менее, если банк увидит, что вы уже однажды справились с погашением задолженности в срок, шансы получить одобрение заявки увеличатся.

Какие документы нужны?

Чтобы подать заявку на получение ипотечного кредита ИГ потребуется собрать пакет документов:

- паспорт и его копия (некоторые банки требуют заверенный нотариусом перевод);

- справки, подтверждающие легальность нахождения в России;

- справка о доходах за 12 месяцев (2-НДФЛ или по форме банка);

- СНИЛС;

- патент на работу (если в нем есть необходимость);

- анкета-заявление;

- нотариально заверенное согласие супруга/супруги, если таковые имеются.

Помимо этих бумаг, банк может затребовать, например, копию трудовой книжки и трудового договора, заверенные работодателем. Кроме того, можно добровольно предоставить любые справки, свидетельствующие о дополнительных доходах или имеющемся ценном имуществе (даче, машине, ценных бумагах и т.д.). Это может сыграть положительную роль при решении о размере процентной ставки и сумме выдаваемого кредита.

Порядок оформления

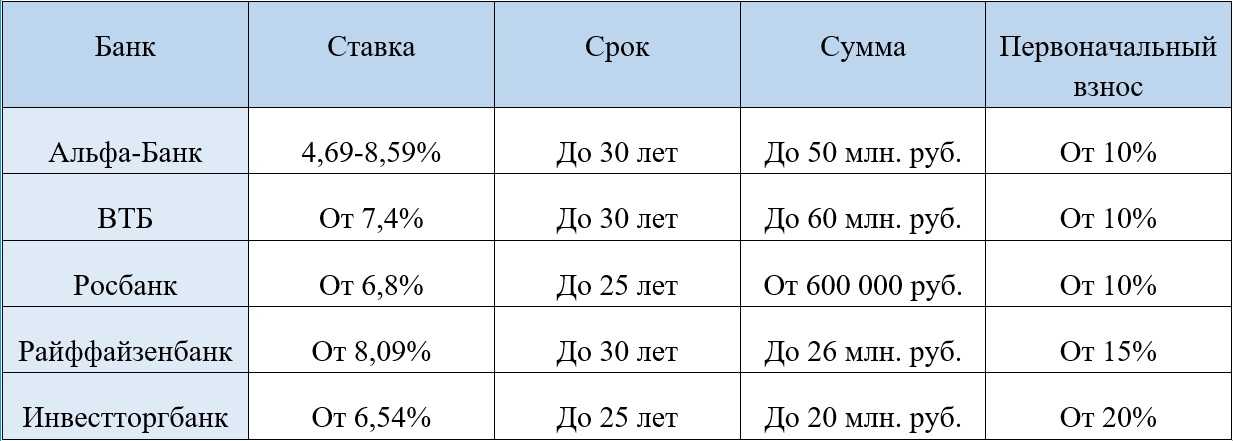

Оформление ипотеки может занять несколько месяцев. Это сложный, многоэтапный процесс, сопровождающийся походами в различные инстанции. И начинается он с выбора подходящей ипотечной программы. Иностранцы ограничены теми банками, которые готовы с ними сотрудничать. В таблице представлены некоторые из них.

Во время подписания кредитного договора оформляется закладная. Это документ, подтверждающий передачу недвижимости в залог финансовой организации.

После того как банк проверит все документы на квартиру, наступит время подписания договора купли продажи и передачи средств продавцу квартиры. Далее останется только зарегистрировать ипотечную сделку и право собственности в МФЦ, подписать акт приема-передачи и получить ключи.

Как взять ипотеку иностранцу с ВНЖ?

Вид на жительство не дает гарантии, что иностранец получит ипотеку, но существенно увеличивает шансы на положительный ответ от банка. Более того, мигрант с ВНЖ скорее получит кредит на более длительный срок, чем ИГ с РВП или визой, так как его время пребывания в РФ не ограничено. Но, в целом, порядок оформления кредита для такого иностранца ничем не отличается от процедуры, которую проходит любой другой желающий получить кредит.

Как оформить ипотеку, если у супруга/супруги нет российского гражданства?

Эту проблему можно решить разными способами. Например, муж и жена могут заключить брачный договор, согласно которому имущество в браке не считается общим. В таком случае, один из супругов (с российским паспортом) может заключить договор с банком единолично. Иностранного супруга не будут рассматривать созаемщиком, его согласие не потребуется. Однако и права собственности на ипотечную недвижимость у него не возникнет.

Второй вариант — назначить супруга с российским гражданством финансово ответственным созаемщиком. Тогда доходы второго супруга учитываться не будут, но его кредитную историю и документы все равно рассмотрят. Недвижимость будет иметь статус совместно нажитого имущества. Такое решение подходит для семей, где есть существенный разрыв в зарплате супругов (в пользу гражданина РФ).

При одинаковом уровне дохода оба супруга могут выступить в качестве равноценных созаемщиков. Шансы на успех в таком случае будут выше, чем если бы иностранец обратился самостоятельно.

Советы для тех, у кого нет ВНЖ: как увеличить шансы на то, чтобы ипотеку одобрили?

- Возьмите в созаемщики или поручители россиянина.

- Подтвердите надежность существенным первоначальным взносом (30-40%).

- Обратитесь за кредитом в банк, у которого являетесь зарплатным клиентом.

- Предоставьте банку справки об имеющемся ценном имуществе.

- «Накопите» стаж работы 2 — 3 года на одном месте.

Подписывайтесь на Мигранту Рус: Яндекс Новости.